5月16日,国家金融监督管理总局公布了2025年一季度保险公司资金运用情况,揭开了34.93万亿元险资的配置密码。

在当前利率中枢持续下行的背景下,保险资金以“稳”筑基、以“进”突围的策略愈发清晰。就人身险公司而言,其债券配置比例首次突破51%,创下历史新高;股票与长期股权投资配比双双超过8%,权益资产成为增厚收益的关键引擎。这一系列动作无疑折射出险资在复杂市场环境中寻求平衡的智慧。

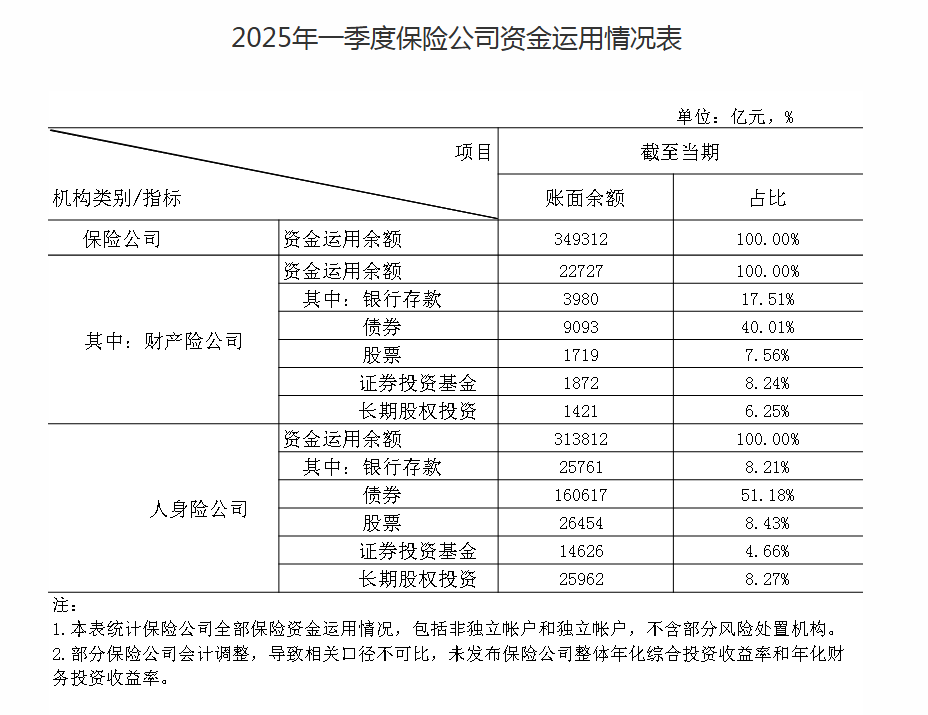

截至2025年一季度末,保险资金运用余额达34.93万亿元,较2024年末增长5.03%,其中,人身险公司以31.38万亿元的体量占据绝对主导,较2024年末增长4.77%。

而且,一季度人身险公司对债券的配置规模达到16.06万亿元,占比51.18%,环比提升0.92个百分点,创下历史新高;财产险公司的债券配置比例也高达40.1%,在所有资金运用项目中居于首位。一直以来,债券都是保险资金配置的重要资产类别,而这一数据意味着险资在低利率环境下对固收资产的依赖度达到了新高度。

据了解,近年来,增额终身寿险等储蓄型产品占比提高导致险企负债久期拉长,加大了寿险业期限匹配难度,在这种情况下需要依靠增配债券来拉长资产久期,解决资产端和负债端匹配的矛盾。第十四届中国金融发展论坛信息显示,截至2023年,我国传统险平均资产久期约为7年,负债久期约为16年,久期缺口约为9年。另据中英人寿披露的数据,因增额终身寿险占比提升,负债久期已从2022 年的13.65年提升至2024年9月的19年。

泰康资产固收首席投资官苏振华分析认为,低利率时期,固收投资在大类资产配置中对保险公司的重要性“不降反升”,在利率下行期,整个投资组合最重要的确定性收益来源往往是固收资产,这是组合中风险资产投资的收益安全垫。同时,固收投资不仅有票面到期收益率(YTM),还有可观的资本利得。尽管持有债券的静态票息走低,但持有债券的资本利得并不低,动态持有价值很高。从这个角度看,固收的实际投资收益并不低。

值得注意的是,与债券的“防守”姿态形成对比,权益资产正逐渐成为险资收益突围的主战场。截至一季度末,人身险公司股票持仓金额为2.65万亿元,长期股权投资规模为2.60万亿元,分别较2024年末增加16.65%和11.61%,且两者合计占比超16%,较2024年末增长明显,凸显出险资在低利率环境下对权益类资产投资的潜在需求。

具体来看,险资配置股票资产的细分策略呈现出两大特征:

一是高股息资产压舱。平安人寿、新华保险等头部机构持续加银行H股,农业银行、邮储银行等标的既有潜在的增值空间,又有稳定的分红,在当前市场利率持续下行、优质固收类资产收益率不断走低的背景下,高股息银行股的投资价值更加凸显。

二是新经济赛道布局加速。险资正加大对新能源、半导体、AI等新质生产力领域的股权投资,通过战略配售、产业基金等形式深度参与产业链,例如,新华保险2024年年报显示,其在实体经济的投资已突破万亿元,服务国家战略投资约4800亿元,均保持了两位数的增幅。

另外,2025年以来,在政策的持续驱动下,保险资金长期投资试点正在加速推进。5月7日,金融监管总局局长李云泽在国新办新闻发布会上宣布称,将进一步扩大保险资金长期投资的试点范围,近期拟再批复600亿元,为市场注入更多增量资金,且将调整偿付能力的监管规则,将股票投资的风险因子进一步调降10%,鼓励保险公司加大入市力度。

民生证券分析师张凯烽表示,长端利率中枢下行背景下,预计险企将加大权益投资,以提升投资弹性和资产负债匹配能力,但这也意味着险企要更谨慎地面对市场风险,强化投研能力和风控体系,对险资整体的权益投资体系提出了更高的要求。结合险资负债端的刚性约束和投资风格,预计险资将重点配置高股息、高ROE(净资产收益率)、抗周期性强的资产,并有望逐步增加对中证A500指数(侧重科技和新兴产业龙头)成分股的配置。

总而言之,透过一季度保险资金的运用情况,尤其是债券和权益资产的配置变化,既能看到保险公司应对低利率的防守韧性,也能窥见其寻求变化激活增量的突围决心。

在当前国内国际经济环境下,中国保险资产管理业协会党委书记、执行副会长兼秘书长王毅对当前保险行业的发展提出了四点建议:一是要保持定力,保险资金运用必须坚持审慎稳健的投资理念,在确保资金安全的前提下,追求合理的投资回报;二是要坚定信心、拥抱未来,须知利空出尽即为利好,不断增强中国经济持续向好的底气与信念;三是加强对经济形势、市场趋势和产业发展的深入研究,不断提升投资核心能力;四是要精准把握市场发展机遇,切实担当起支持服务实体经济和资本市场稳健运行的重任,高效助力新质生产力发展的同时,实现行业自身的高质量发展。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP